主要是AI技术的发展和算力需求的增加

开源证券股份有限公司蒋颖近期对天孚通信进行研究并发布了研究报告《公司信息更新报告:高速光器件需求持续增长,盈利能力得到提升》,本报告对天孚通信给出买入评级,当前股价为120.02元。

天孚通信(300394) AI发展拉动高速光器件需求,维持“买入”评级 2024年10月22日公司发布2024年三季度报告,2024前三季度公司实现营收23.95亿元,同比增加98.55%,实现归母净利润9.76亿元,同比增长122.39%,2024Q3公司实现营收8.39亿元,同比增长54.77%,环比增长1.76%,实现归母净利润3.22亿元,同比增长58.69%,环比减少14.14%。2024年前三季度,公司销售毛利率达58.21%,同比提升5.28pct,销售净利率为40.83%,同比提升4.37pct。从费用率上来看,2024前三季度公司销售费用率为0.85%,同比降低0.64pct,管理费用率为4.19%,同比降低0.52pct。整体来看,主要是AI技术的发展和算力需求的增加,全球数据中心建设带动对高速光器件产品需求的持续稳定增长,尤其是高速率产品需求增长较快,带来公司收入同比增长。我们维持盈利预测,预计公司2024-2026年归母净利润分别为14.94、21.78、27.24亿元,当前股价对应PE为45.7/31.4/25.1倍,维持“买入”评级。 公司重视研发投入,深耕光器件领域 2024年前三季度,公司研发费用为1.73亿元,同比提升65.07%,研发费用率达7.22%,公司在精密陶瓷、工程塑料、光学玻璃等基础材料领域积累沉淀了多项全球领先的工艺、专利技术,形成了波分复用耦合技术、FA光纤阵列设计制造技术、TO-CAN/BOX封装技术、并行光学设计制造技术等多种技术和创新平台。主要的研发项目有:适用于各种特殊应用场景的Fiber Array器件产品开发、适用于硅光模块特殊光纤器件及单通道高功率激光器产品开发、适用于CPO-ELS模块应用的多通道高功率激光器的开发、单波200G光发射器件的开发、适用于高速光模块的多通道接收波长解复用器件(POSA)的开发等。 积极进行全球业务布局,持续保持行业领先地位 公司目前已形成苏州和新加坡为全球双总部;日本、深圳、苏州多地设研发中心;美国、中国香港、深圳、武汉为销售分支;江西和泰国为双量产基地的全球网状布局,公司2018年至2023年连续六年荣获亚太光通信委员会和网络电信信息研究院评选的“中国光器件与辅助设备及原材料最具竞争力企业10强”奖项,连续多年被行业主流客户评为优秀供应商,我们看好公司在高速光通信时代成长机遇。 风险提示:国际贸易争端风险、市场竞争激烈导致毛利率下降的风险、新领域产品拓展不达预期的风险

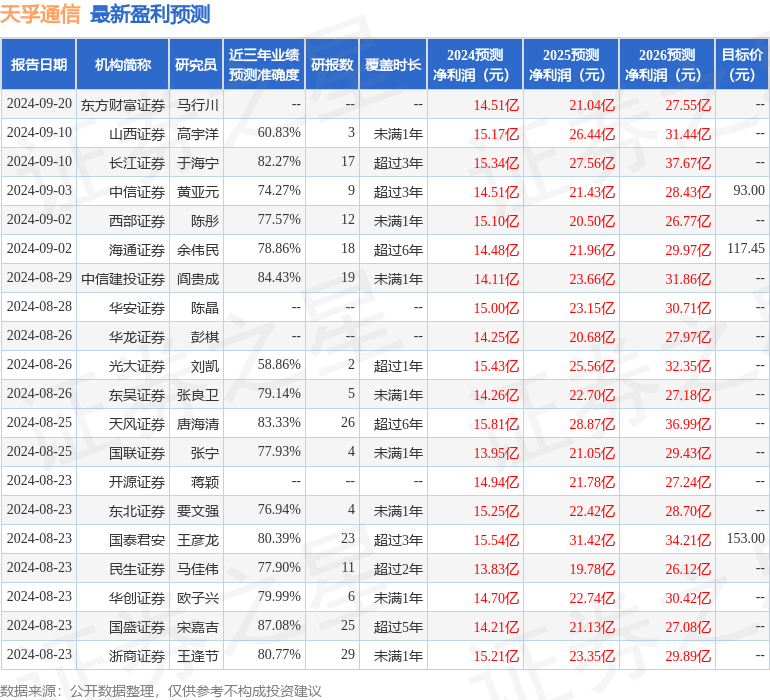

本站数据中心根据近三年发布的研报数据计算,国盛证券宋嘉吉研究员团队对该股研究较为深入,近三年预测准确度均值高达87.08%,其预测2024年度归属净利润为盈利14.21亿,根据现价换算的预测PE为47.98。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级22家,增持评级3家;过去90天内机构目标均价为140.25。

以上内容为本站据公开信息整理,由智能算法生成,不构成投资建议。

在娱乐圈里,他们俩都有不少让人印象深刻的佳作。然而,如今却因为外貌上的不同而引起了大家的注意。回想往昔,他们曾同样风光无限,一同出现在公众视野股票市场趋势预测,自然免不了被放在一起比较。粉丝们对此感受复杂,心情也是七上八下。